中国企业登上全球eVTOL榜单之首

中国的eVTOL企业发展迅速,在国外媒体最新发布的全球eVTOL发展榜单中登顶榜首,有分析人士感叹到西方最激进的航空初创企业都无法与中国企业的崛起相提并论。

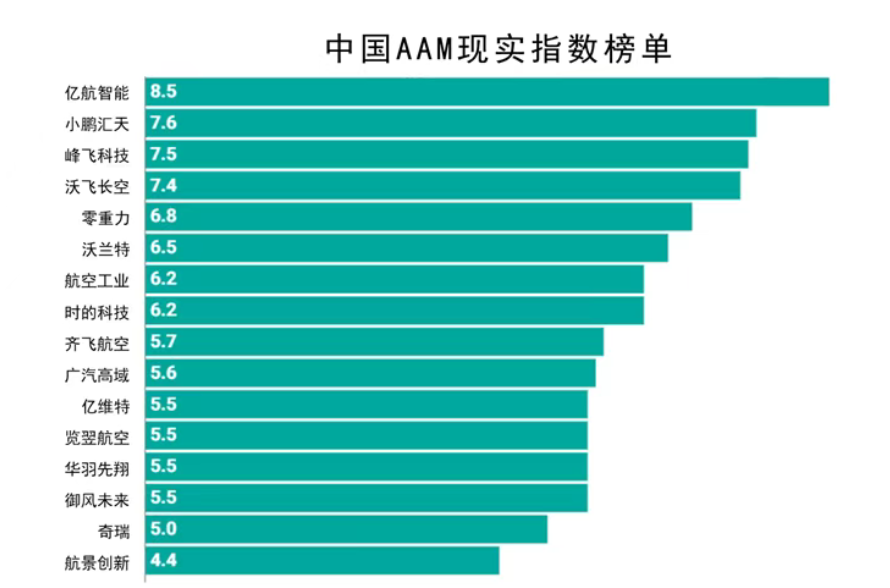

中国企业强势上榜全球eVTOL发展榜单为了评估和检测全球先进空中交通(AAM)的发展情况,美国SMG咨询公司推出了AAM企业现实能力指数(ARI),该指数涉及市场融资、业务团队、核心技术、取证进度和生产制造五个维度,从全球数百家eVTOL航空器制造商中评选出了26家最具有领先地位的头部企业。在最近2到3年的榜单上,中国企业进步迅速,亿航智能已经位居榜首,前15名中有5家中国本土企业。同时,SMG咨询公司还在2021年首次发布了中国ARI榜单,榜单规模每年都在大幅增加。中国榜单的前四名分别是亿航智能、小鹏汇天、峰飞科技和沃飞长空。分析人士认为榜单展现出的中国eVTOL行业活跃程度已经远超全球平均水平。亿航智能在中国和全球ARI榜单中均排名第一,目前得分为8.5,高于2021年的4.6。SMG咨询公司合伙人塞尔吉奥·切库塔表示,最高得分10分意味着经过认证的eVTOL航空器已投入使用并开始大批量生产。

SMG咨询公司发布的中国AAM现实指数榜单

SMG咨询公司在分析观点中指出,排名第一的亿航智能作为全球首家获得eVTOL型号合格证(TC)、生产许可证(PC)和单机适航证(AC)的制造商,其子公司合翼航空也是全球首家获得运营合格证(OC)的eVTOL运营企业,标志着AAM在中国商业化阶段的开始。亿航智能正在广东云浮、安徽合肥和山东威海的工厂扩大生产,预计云浮工厂到2025年底的产能将突破1000架/年。排名第二的小鹏汇天和排名第三的峰飞科技是中国资金最充足的eVTOL制造商,资金储备几乎是其他企业的三倍以上。加上排名第四的沃飞长空,上述三家企业也是中国汽车行业跨界参与低空行业的代表。小鹏汇天是电动汽车制造商小鹏汽车的子公司,小鹏汽车对小鹏汇天的全面支持除了体现在资金、技术和供应链等维度以外,双方人才团队的相互流动也较为活跃。2021年,主导了小鹏P7和P5设计工作的设计师Rafik Ferrag加入小鹏汇天担任造型设计总监,2025年,小鹏汇天联合创始人王谭进入小鹏汽车担任设计中心负责人,Rafik Ferrag也重新回到小鹏汽车担任设计总监,推出了极具科技感和航空元素的小鹏X9和2025款P7。2024年8月,宁德时代向峰飞科技投资数亿美元,共同研发eVTOL航空电池。沃飞长空则是吉利科技集团旗下开展eVTOL航空器研发的新通航企业,在资金、技术、供应链等方面获得吉利科技集团的全面支持。 小鹏汇天“陆地航母”分体式飞行汽车 图源/小鹏汇天小 图源/小鹏汽车

小鹏汇天“陆地航母”分体式飞行汽车 图源/小鹏汇天小 图源/小鹏汽车

国外媒体广泛关注中国低空经济最新动态

航空周刊、飞行国际、SMG咨询公司等国外媒体和机构对中国低空经济的发展表现出了极高的关注和好奇。有分析人士认为发展低空经济在中国得到了全方位的支持,地方政府已经为中国的低空装备制造商提供了巨量的财政和其他帮助。与西方国家相比,中国在投入资金少得多的情况下取得了快速发展。美国的头部eVTOL企业已经筹集了数十亿美元的资金,而中国的初创企业融资规模也达到了数亿美元。根据SMG咨询公司的预测,一架eVTOL从设计到完成适航取证的研发投入在10亿美元以上,而在中国制造一架eVTOL航空器所需的成本可能仅为欧美国家的七分之一,这一区别导致中国企业可以在和欧美同行的竞争中取得关键优势。欧美分析人士认为,中国日益强大的新能源汽车制造业是低空产业的重要后盾,广大汽车制造商也将低空经济视为其现有市场的延伸。小鹏汇天就是一个典型的案例,该公司正在开发一款集驾驶/飞行于一体的新式产品——陆地航母。X3-F eVTOL航空器搭载在一辆六轮混合动力汽车上,计划于2026年投入使用。除了上面提到的小鹏、吉利、宁德时代以外,广汽高域和奇瑞也正在开展分体式飞行汽车产品的研发工作。在SMG咨询公司的中国AAM现实指数榜单中,广汽高域和奇瑞分别位列第十和第十五名。 广汽高域GOVY AirJet航空器 图源/广汽高域

广汽高域GOVY AirJet航空器 图源/广汽高域

奇瑞三体复合翼飞行汽车 图源/奇瑞汽车

未来1到2年将是eVTOL产业发展的转折点

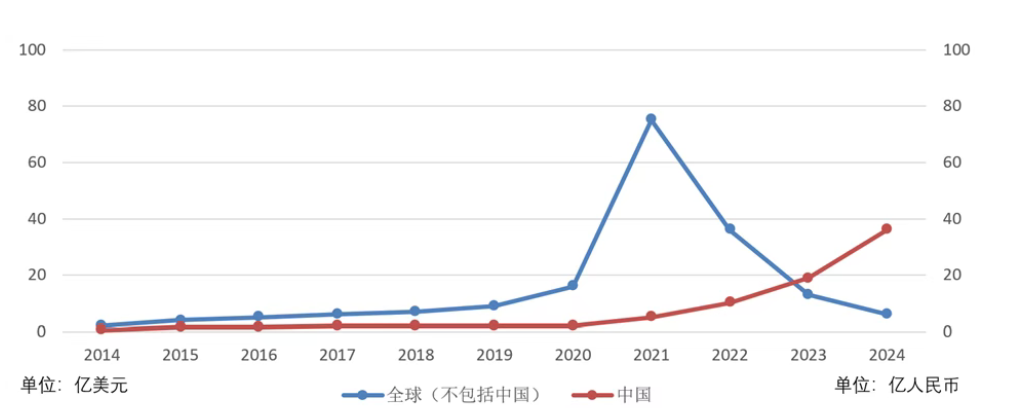

欧美资本对AAM行业的关注较早,在经历了2021年的投资高峰之后,市场在2022到2024年回归冷静,宏观经济压力是一个主要因素,投资者也意识到市场的发展时间可能会比预期要长,整机制造商需要在适航取证和商业落地等方面拿出货真价实的成绩。低空经济在我国的发展契机出现于2023年,吸引了资本市场的大量关注。与欧美国家不同的是,近些年我国无人机、电动汽车等产业发展迅速,产业链配套和技术储备丰富,网络通讯、发电配电、地面交通等基础设施建设完善,低空经济发展的软硬件条件更优。从整体趋势上看,我国低空产业的投资热度相比于美西方国家滞后3到4年,目前还处在投融资市场的上升期。

2014-2024年全球和中国先进空中交通/低空产业投融资规模尽管我国在发展eVTOL产业方面具有得天独厚的优势,面临的现实问题仍然客观存在。笔者认为2026到2027年是一个关键分水岭,头部eVTOL制造商预计获得适航认证的时间普遍是2026到2027年。能否顺利取证将是企业面临的第一道门槛,取证后能否实现真正意义上的商业运营将是第二道门槛。按照目前已经完成取证和正在取证的信息来看,局方对eVTOL的使用条件仍有较多限制,例如必须在隔离空域飞行,必须目视飞行,雨雪夜间不可飞,仅能搭载1名乘客等等,商业运营实现难度极大。如果接下来获得适航认证的型号仍存在上述限制,那么eVTOL迈向商业化的行动将十分困难。业界对eVTOL经济性的看法较为乐观,但安全性却成为了摆在企业面前的一道难题。在各大eVTOL制造商描绘的愿景中,eVTOL的使用成本远低于直升机,部分型号甚至能和的士专车持平。EASA和FAA要求融合空域飞行的eVTOL安全水平达到10的-9次方,我国也同样会对eVTOL安全性提出较高的标准。以上两个问题即决定企业的生死,也决定行业未来的走向。任何一家企业不可能永远站在聚光灯下,只有选择了正确的道路才有机会实现最终的成功。同样地,如果行业不能迈出商业化的关键一步,未来的一切设想不过是空中楼阁罢了。

来源 | 民机战略观察作者 | 中国航空工业发展研究中心 纪宇晗